En Suisse, les dividendes, qui représentent une part importante des revenus du capital d’une entreprise, sont soumis à l’impôt anticipé. Comprendre comment ces revenus sont imposés est essentiel pour optimiser sa situation fiscale et déclarer correctement ces revenus en fin d’année.

Cet article vous guidera à travers les aspects de l’imposition des dividendes en Suisse, en abordant les taux d’imposition, les exceptions possibles, et les démarches pour récupérer l’impôt anticipé, tant en Suisse qu’à l’étranger.

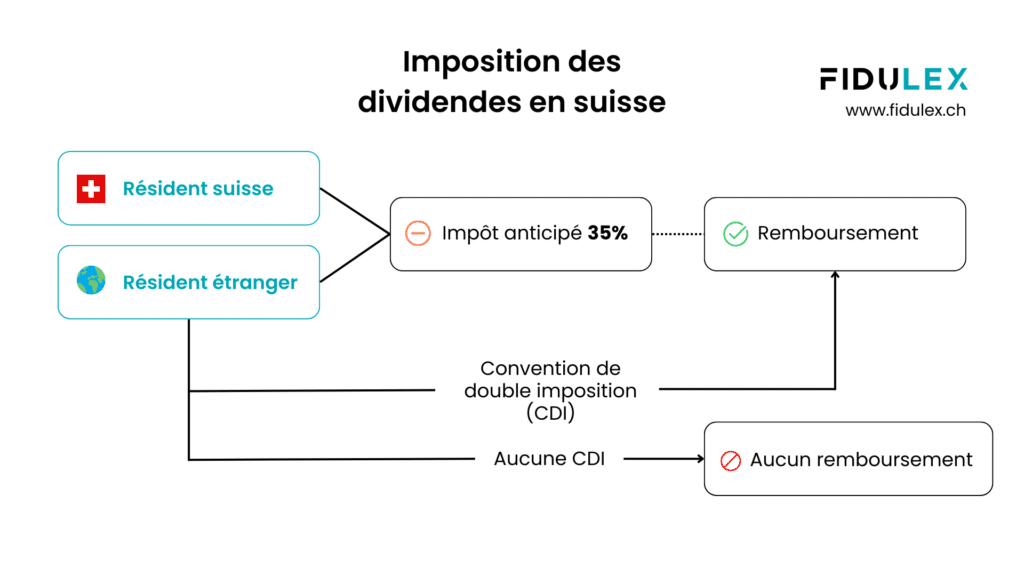

Impôt anticipé

L’impôt anticipé en Suisse est un prélèvement à la source appliqué sur certains revenus, dont les dividendes, les intérêts, ainsi que certains gains de loterie et prestations d’assurance. Cet impôt est fixé à un taux de 35% et est prélevé directement par la Confédération avant que les revenus ne soient versés aux bénéficiaires.

Objectif de l'impôt anticipé

L’objectif principal de l’impôt anticipé est de servir de mécanisme de contrôle pour encourager les contribuables à déclarer correctement leurs revenus lors de la déclaration d’impôts. En effet, cet impôt agit comme un moyen de lutte contre la fraude fiscale, en incitant les contribuables à déclarer non seulement les revenus soumis à l’impôt anticipé, mais aussi la fortune d’où proviennent ces revenus.

Lorsque les contribuables respectent leurs obligations fiscales en déclarant ces montants, ils peuvent demander le remboursement total de l’impôt anticipé.

Impôt anticipé sur les dividendes

Les dividendes versés par les entreprises suisses aux actionnaires sont soumis à l’impôt anticipé. Cela inclut les dividendes d’actions ordinaires ainsi que les revenus provenant de bons de participation ou de jouissance.

Méthode d'imposition des dividendes

En Suisse, les dividendes versés aux actionnaires sont soumis à un impôt anticipé de 35%, prélevé directement à la source, c’est-à-dire avant que le dividende ne soit versé au bénéficiaire. Par exemple, si un dividende brut de 1 000 CHF est déclaré, seulement 650 CHF seront effectivement versés à l’actionnaire, les 350 CHF restants étant retenus par l’administration fiscale.

Remboursement des dividendes en Suisse

Une fois que les dividendes sont déclarés dans la déclaration fiscale annuelle, les contribuables résidant en Suisse peuvent généralement récupérer la totalité de l’impôt anticipé. Ce remboursement s’effectue par le biais d’une réduction de l’impôt direct dû, ou sous forme de remboursement direct par l’administration fiscale.

Remboursement des dividendes à l'étranger

Les investisseurs étrangers peuvent également récupérer tout ou partie de l’impôt anticipé retenu sur les dividendes suisses, en fonction des accords de double imposition en vigueur entre la Suisse et leur pays de résidence. Pour obtenir un remboursement, les investisseurs doivent généralement suivre une procédure impliquant la soumission de formulaires auprès des autorités fiscales suisses et la présentation de preuves de résidence fiscale dans leur pays.

Toutefois, pour les petits montants ou dans des situations où les démarches administratives sont complexes, il se peut que le remboursement total ne soit pas économiquement intéressant.

Vérifiez si votre pays de résidence a une convention de double imposition avec la Suisse.

En cas d'absence de convention de double imposition

Sans convention de double imposition, les investisseurs étrangers ne peuvent en principe pas récupérer l’impôt anticipé retenu sur les dividendes suisses. Le taux standard de 35% prélevé à la source s’applique intégralement, sans possibilité de remboursement, car aucun accord bilatéral ne prévoit de mécanisme pour éviter la double imposition.

Il convient également de noter que cela est d’autant plus problèmatique si le pays de résidence de l’investisseur impose également ces dividendes (ce qui est en général le cas), il en résulte une double imposition : d’abord en Suisse via l’impôt anticipé, puis dans le pays de résidence via l’impôt sur le revenu. Cette situation peut représenter un désavantage fiscal important pour les investisseurs.

Revenus de titres VS gains en capital

Il convient également de distinguer les revenus en provenence de titres (tels que les dividendes et intérêts), et les gains en capital (tels que les plus-values boursières) car ils sont traités différemment sur le plan fiscal.

Revenus en provenence de titres

Dividendes : Les dividendes issus d’actions ou d’autres titres similaires sont considérés comme des revenus et sont donc soumis à l’impôt sur le revenu. Comme mentionné précédemment, ces revenus sont également soumis à l’impôt anticipé.

Intérêts : De même, les intérêts provenant d’obligations ou d’autres instruments financiers sont également considérés comme des revenus imposables, avec un prélèvement de l’impôt anticipé lorsqu’ils sont générés en Suisse.

Gains en capital

Plus-values boursières : Les gains en capital réalisés à travers la vente de titres, tels que les actions, sont généralement exonérés d’impôt pour les particuliers en Suisse. Cela signifie que, sous réserve de certaines conditions, les gains obtenus grâce à la revente de titres ne sont pas soumis à l’impôt sur le revenu.

Exonération pour les particuliers : Pour bénéficier de cette exonération, les gains doivent provenir d’une activité considérée comme privée, et non professionnelle. Les investisseurs privés, qui achètent et vendent des titres dans le cadre de la gestion de leur propre patrimoine, ne sont pas soumis à l’impôt sur ces gains.

Questions fréquentes

Qu'est-ce que l'impôt anticipé en Suisse?

L’impôt anticipé est un prélèvement à la source de 35% appliqué sur les dividendes, les intérêts, et certains autres types de revenus en provenence du capital. Une fois les revenus déclarés, cet impôt peut être récupéré par les résidents suisses.

Comment puis-je récupérer l'impôt anticipé sur mes dividendes?

Pour récupérer l’impôt anticipé, il vous faudra déclarer les dividendes bruts dans votre déclaration fiscale. L’administration fiscale vous remboursera ensuite l’impôt anticipé retenu (si résident et s’il existe une convention de double imposition dans votre pays).

Les gains en capital sont-ils imposés en Suisse?

Les gains en capital, tels que les plus-values obtenues par la vente de titres, sont généralement exonérés d’impôt pour les particuliers en Suisse. Cependant, si l’administration fiscale considère que vous exercez une activité de négoce professionnel de titres, ces gains peuvent être imposés comme revenus.

Que se passe-t-il en l'absence de convention de double imposition entre la Suisse et mon pays de résidence?

En l’absence de convention de double imposition, vous ne pouvez généralement pas récupérer l’impôt anticipé suisse, et serez doublement imposé: en Suisse et dans votre pays de résidence.

Dois-je déclarer les dividendes étrangers dans ma déclaration d'impôts en Suisse?

Oui, les dividendes étrangers doivent être déclarés dans votre déclaration fiscale suisse. Vous pouvez également récupérer tout ou partie de l’impôt à la source prélevé à l’étranger, en fonction des accords de double imposition entre la Suisse et le pays étranger.