Le système de retraite suisse

En Suisse, le système de retraite est réparti sur 3 piliers, qui permettent à un retraité de garder un niveau de vie équivalent ou en tout cas similaire à celui qu’il avait en travaillant.

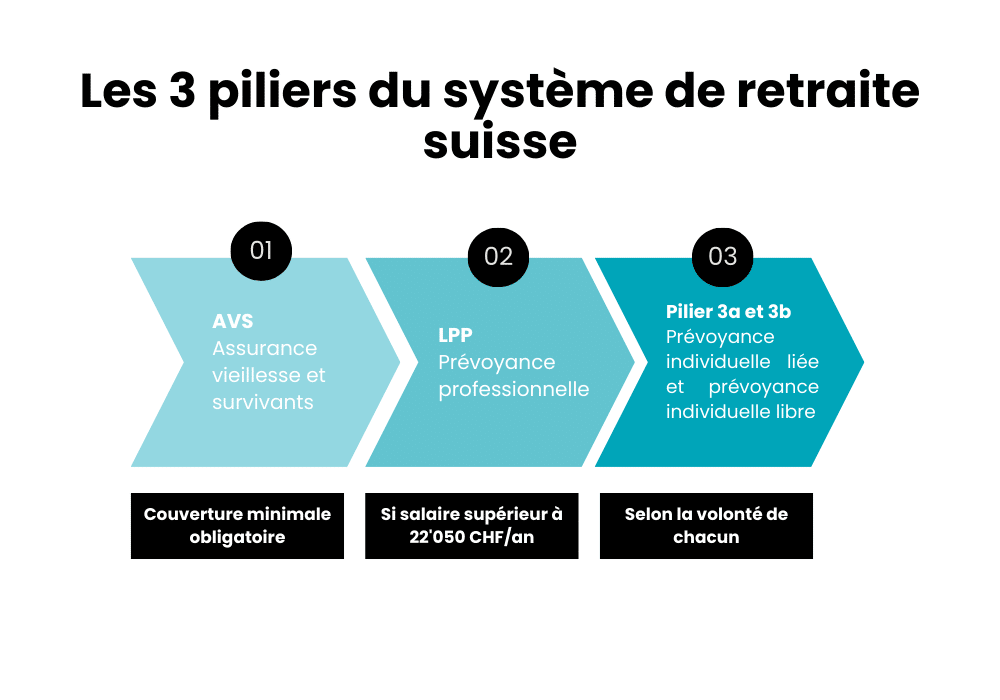

Le 1er pilier

Le 1er pilier, connu sous l’abréviation AVS (Assurance Vieillesse et Survivants), est obligatoire. Chaque travailleur suisse cotise à l’AVS jusqu’à ses 65 ans, que ce soit pour les hommes comme pour les femmes.

Le 2ème pilier

Le 2ème pilier, appelé aussi LPP (Loi sur la Prévoyance Professionnelle) vient s’ajouter au 1er pilier afin de le compléter. Les cotisations sont alors partagées ; vous et votre employeur cotisez ensemble pour constituer votre 2ème pilier. La LPP n’est obligatoire que lorsqu’un salaire est supérieur à 22’050 CHF annuels.

Le 3ème pilier

Le 3ème pilier, quant à lui, est optionnel. Il est constitué de la prévoyance individuelle liée (pilier 3a) et de la prévoyance individuelle libre (pilier 3b). Il appartient à chaque travailleur de l’alimenter selon ses envies et ses moyens. Ces deux piliers ont chacun des avantages, ainsi que des désavantages.

Pilier 3a

Ce pilier est avantageux du point du vue fiscal car vous pouvez déduire vos contributions de votre déclaration d’impôts. Cependant, il faudra aussi garder à l’esprit que les contributions à ce pilier sont limitées. Vous pouvez verser un maximum de 7056 CHF chaque année si vous êtes salarié. Si vous êtes un travailleur indépendant sans 2ème pilier, vous êtes également limité à 35’280 CHF par an.

À noter que si vous souhaitez retirer votre 3ème pilier, vous devrez alors payer des impôts sur ce que vous avez cotisé au fil des années.

Pilier 3b

Le pilier 3b, quant à lui, n’est pas limité comme le pilier 3a mais il ne génère bien souvent pas d’avantages du point de vue fiscal. À la différence du pilier 3a, si vous décidez de le retirer, vous n’aurez pas à payer d’impôts.

Prendre sa retraite à l’âge ordinaire

En Suisse, si vous souhaitez prendre votre retraite à l’âge ordinaire (65 ans), il ne faut pas attendre d’avoir atteint cet âge pour faire vos démarches afin de bénéficier de vos différentes rentes. Pour tous les piliers, il faudra faire une demande au moins trois mois avant vos 65 ans.

Pour recevoir votre 1er pilier, il faudra que vous adressiez une demande écrite à la caisse de compensation à laquelle vous avez versé vos cotisations AVS tout au long de votre vie active.

Pour demander votre 2ème pilier, il faudra aussi adresser une demande à votre caisse de pension. Ils vous informeront alors des démarches nécessaires pour recevoir votre rente LPP ainsi que le montant que vous devriez recevoir.

Pour demander votre 3ème pilier, vous devrez contacter l’organisme chez qui vous avez contracté votre pilier.

Prendre sa retraite anticipée

Depuis le 1er janvier 2024, vous pouvez percevoir une partie ou l’entièreté de vos 1er et 2ème piliers, avant d’atteindre vos 65 ans. Cela est possible dès vos 63 ans, voire plus tôt dans certains cas.

Si vous êtes une femme née entre 1961 et 1969, il y aura d’autres conséquences. Si vous êtes concernée par ces dates et que vous ne demandez pas à prendre votre retraite de manière anticipée, vous recevrez un supplément de rente à vie. Si, cependant, vous décidez d’anticiper cette dernière, votre rente sera moins réduite, pour le restant de vos jours.

Dans tous les cas, une décision pareille devra avoir été mûrement réfléchie puisqu’elle peut entraîner une insuffisance en termes de revenu puisque la retraite anticipée réduit les rentes du 1er et 2ème pilier. Il serait fortement recommandé d’établir un budget en tenant compte de votre situation. Une fois votre décision prise, il faudra vous tourner vers votre caisse de compensation, qui vous présentera vos options.

Les femmes comme les hommes peuvent quitter la vie active au plus tôt à 63 ans et au plus tard à 70 ans.

Prendre sa retraite après l’âge ordinaire

Si vous souhaitez continuer à travailler passé 65 ans, vous pouvez ajourner la prise de votre retraite d’un à cinq ans maximum. Il est également possible de continuer à travailler tout en recevant une partie ou l’entièreté de votre 1er pilier.

Stabilisation de l’AVS (réforme AVS 21)

En conséquence du vieillissement croissant en Suisse, le gouvernement a procédé à une réforme de l’AVS. Pour financer cette réforme, l’âge de la retraite des femmes a augmenté, passant de 64 à 65 ans, le même âge que les hommes. Cette réforme avait un but bien précis, qui était de garder le niveau actuel des rentes AVS et de le stabiliser jusqu’à 2030.

Conclusion

Pour bien préparer son départ à la retraite, il y aura plusieurs possibilités qu’il conviendra donc de bien examiner pour déterminer celle qui vous convient le mieux, en fonction de votre situation personnelle.

Questions fréquentes

Quel est l’âge de la retraite pour les femmes ?

Depuis janvier 2024, l’âge de la retraite pour les femmes est le même que pour les hommes ; c’est-à-dire 65 ans.

Qu’est-ce que le 3ème pilier ?

C’est un pilier optionnel, qui est alimenté selon vos envies.

Quelles sont les conséquences de la réforme AVS 21 ?

L’âge de la prise de retraite pour les femmes est passé de 64 à 65 ans. Ce départ est aussi maintenant plus flexible. Il est à présent possible de quitter la vie active entre 63 et 70 ans, sous réserve de certaines conditions.

Comment et quand prendre sa retraite anticipée ?

Pour cela, il faudra vous adresser à votre caisse de compensation. D’autres conditions s’appliquent si vous êtes une femme née entre 1961 et 1969.

Qui contacter pour recevoir mes rentes ?

Il faudra vous tourner vers votre caisse de compensation ou l’organisme chez qui vous avez souscrit votre 3ème pilier, si vous en avez souscrit un.

Sources

[1]“Effectif et Évolution de La Population En Suisse En 2021: Résultats Définitifs | Communiqué de Presse.” Office Fédéral de La Statistique, 25 Aug. 2022, www.bfs.admin.ch/asset/fr/23145951#:~:text=En%20 Suisse%2C%2020%2C0%25.