Fonctionnement de la TVA suisse

Qu'est-ce que la TVA ?

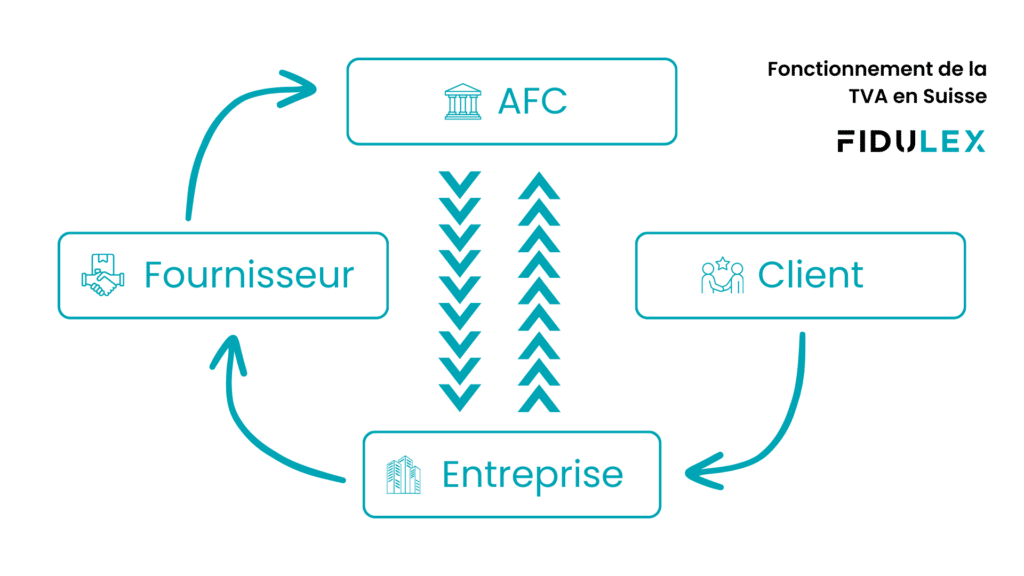

La TVA est un impôt indirect perçu sur la consommation de biens et de services. Elle est payée par le consommateur final mais collectée et versée à l’administration fiscale par les entreprises. En Suisse, la TVA est régie par la Loi fédérale régissant la taxe sur la valeur ajoutée (LTVA).

Histoire de la TVA

Introduite en 1995, la TVA suisse a remplacé l’ancien impôt sur le chiffre d’affaires. Depuis, elle a évolué pour s’adapter aux besoins économiques et aux directives internationales, notamment celles de l’Union Européenne. Presque tous les pays du monde utilisent un système de TVA, sauf certains pays tels que les Etats-Unis ou les Iles Cayman.

Bases légales

La LTVA constitue la base juridique principale pour la TVA en Suisse. Elle régit les principes de l’assujettissement, les taux de TVA, les déductions de l’impôt préalable, les obligations de déclaration et de paiement, ainsi que les sanctions en cas de non-conformité.

L’OTVA précise et complète les dispositions de la LTVA. Elle détaille les procédures administratives, les formulaires à utiliser, les délais à respecter et les spécificités pour certains secteurs d’activité.

De plus, l’AFC publie régulièrement des directives et des circulaires qui interprètent et clarifient les dispositions légales relatives à la TVA.

Taux TVA en 2024

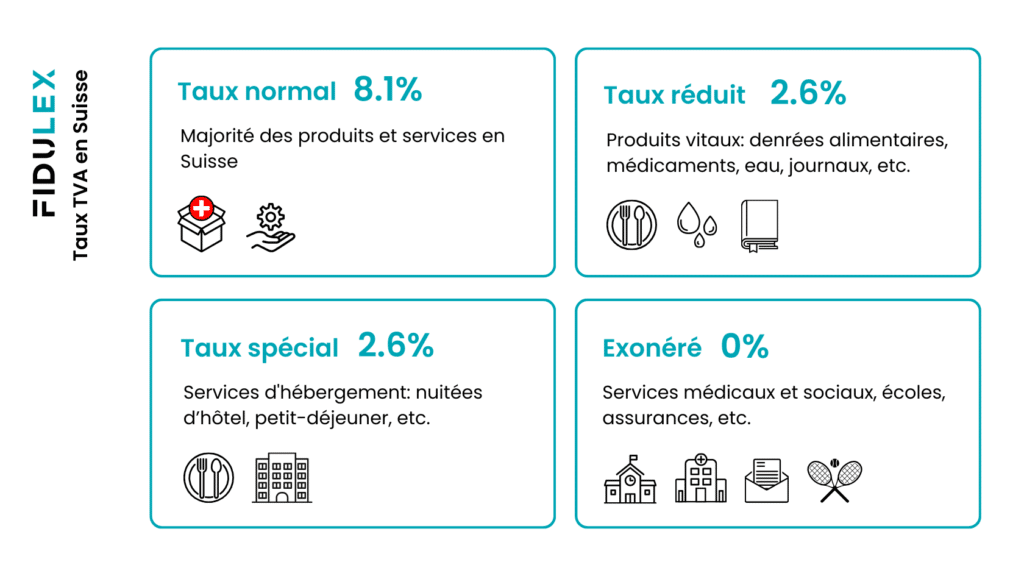

La TVA est prélevée sur une large gamme de produits et services à un taux normal de 8.1%. Cependent, certaines activités sont soumises à un taux réduit ou exonérées.

Taux normal

La majorité des produits et services en Suisse sont soumis au taux de TVA normal de 8.1%.

Taux réduit

Certains produits et services sont soumis à un taux réduit de par leur nature utile. Les prestations suivantes sont soumises à un taux de 2.6%:

- Denrées alimentaires et eau

- Bétail, volaille, et poisson

- Aliments et litières pour animaux

- Engrais

- Médicaments

- Journaux et livres

La liste complète est disponible sur le site de l’AFC.

Taux spécial hébergement

Afin de soutenir le secteur touristique et hôtelier en Suisse, la TVA appliquée aux services d’hébergement bénéficie d’un taux spécial réduit de 3.7%. Le taux spécial pour l’hébergement s’applique aux services tels que :

- Location de chambres dans les hôtels, motels, pensions

- Logement dans des campings et terrains de caravaning

- Services connexes directement liés à l'hébergement

Exonéré

Les entreprises dont le chiffre d’affaires annuel ne dépasse pas 100’000 CHF sont exonérées de l’obligation de s’inscrire à la TVA. Pour les associations et fondations à but non lucratif, le seuil est relevé à 150’000 CHF. Ces petites entreprises peuvent toutefois choisir de s’assujettir volontairement à la TVA.

Séparement, certaines transactions sont exonérées de la TVA en Suisse. Voici quelques-unes des plus courantes :

- Services médicaux et paramédicaux

- Services d'éducation (écoles & universités)

- Services sociaux

- Transactions immobilières

- Services financiers

- Assurances

- Services postaux

- Services culturels et sportifs

Exempté

Les biens et services exportés sont exemptés de TVA pour éviter la double imposition et pour promouvoir les exportations suisses. Les entreprises peuvent ainsi vendre leurs produits et services à l’étranger sans TVA suisse, qui sera ajoutée dans le pays d’importation.

Décompte de la TVA

Le décompte de TVA désigne le processus par lequel une entreprise calcule la différence entre la TVA collectée sur ses ventes et la TVA payée sur ses achats professionnels. Le décompte est généralement effectué trimestriellement ou semestriellement, selon le chiffre d’affaires de l’entreprise.

Il existe deux principales méthodes de décompte :

Méthode effective : Utilisée principalement par les moyennes et grandes entreprises, cette méthode requiert la déclaration exacte de la TVA collectée et de la TVA déductible sur chaque transaction.

Méthode des taux de la dette fiscale nette : Adaptée aux petites entreprises, cette méthode simplifie le processus en appliquant un taux forfaitaire sur le chiffre d’affaires pour calculer la TVA due.

Procédure pour décompter la TVA

1. Calcul des montants

La première étape pour décompter la TVA est de rassembler les factures de vente et d’achat (TVA collectée et déductible respectivement) pour la période de décompte, afin de calculer la TVA due sur les ventes et la TVA récupérable sur les achats.

2. Remplir le formulaire de décompte

Utiliser le formulaire officiel de l’administration fiscale pour déclarer les montants de TVA collectée et déductible. Différents formulaires existent en fonction de la méthode choisie (effective ou taux de la dette fiscale nette).

3. Envoi de la déclaration

La déclaration peut être effectuée en ligne sur le portail de l’Administration Fédérale des Contributions avec Décompte TVA Easy ou Pro.

4. Paiement ou remboursement

Si la TVA collectée est supérieure à la TVA déductible, l’entreprise doit verser la différence à l’administration fiscale. Si la TVA déductible est supérieure, elle demandera un remboursement.

Inscription à la TVA

- Extrait du Registre du Commerce et numéro IDE

- N° d’assurance sociale (société simple non inscrite au RC)

- Chiffres d’affaires réalisé (ou estimation) la première année

- Représentant fiscale pour les entreprises étrangères

Attestations TVA

Attestation d'inscription

Attestation d'entreprise

Attestation de paiement de la TVA

Assujettissement à la TVA

Qui est assujetti à la TVA ?

- Sociétés anonymes (SA) et sociétés à responsabilité limitée (Sàrl)

- Entreprises individuelles et SnC

- Organisations à but non lucratif réalisant des activités commerciales

Exceptions et exonérations

Il convient de noter que le critère principal pour l’assujettissement à la TVA est le chiffre d’affaires annuel: les entreprises réalisant un chiffre d’affaires annuel supérieur à 100’000 CHF provenant de prestations soumises à la TVA sont soumises à la TVA. Cependant, pour les associations et fondations à but non lucratif le seuil est fixé à 150’000 CHF.

Les entreprises dont le chiffre d’affaires est inférieur à ces seuils peuvent choisir de s’assujettir volontairement à la TVA.

Comme mentionné, certaines activités et prestations peuvent être exemptées de la TVA, même si elles dépassent le seuil, c’est le cas pour les services médicaux et éducatifs par exemple. De plus, les exportations sont exemptées de TVA (elle sera payée dans le pays importeur).

Questions fréquentes

Comment remplir un décompte TVA suisse ?

Pour remplir un décompte TVA suisse, il vous faudra suivre la procédure suivante:

1. Calcul des montants :

Rassemblez les factures de vente et d’achat pour calculer la TVA due sur les ventes et la TVA récupérable sur les achats.

2. Remplir le formulaire de décompte :

Utilisez le formulaire officiel de l’administration fiscale pour déclarer les montants de TVA collectée et déductible, selon la méthode choisie (effective ou taux de la dette fiscale nette).

3. Envoi de la déclaration :

Effectuez la déclaration en ligne sur le portail de l’Administration Fédérale des Contributions via Décompte TVA Easy ou Pro.

4. Paiement ou remboursement :

Si la TVA collectée est supérieure à la TVA déductible, versez la différence à l’administration fiscale.

Si la TVA déductible est supérieure, demandez un remboursement.

Comment calculer la TVA en Suisse ?

Pour calculer la TVA en Suisse, suivez les étapes suivantes:

1. Identifiez le taux de TVA applicable:

- Taux normal (8.1%)

- Taux réduit (2.5%)

- Taux spécial (3.7%)

2. Calculez la TVA Collectée

TVA collectée = Prix de vente HT × Taux de TVA

Exemple: pour un produit coûtant CHF 100, la TVA sera de CHF 8.1.

3. Calculer la TVA Déductible

TVA déductible = Prix d’achat HT x Taux de TVA

Comment obtenir un numéro de TVA ?

Pour obtenir un numéro de TVA, aussi appelé numéro IDE, il vous faudra être inscrit-e au Registre du Commerce de votre canton. Ensuite, vous devez soumettre une demande à travers le portail de l’AFC.

Comment récupérer la TVA Française en Suisse ?

Pour récupérer la TVA payée en Suisse lors de l’achat de biens ou de services, votre entreprise peut demander un remboursement via le formulaire 3559 SD, disponible sur les site des impôts français.

Les conditions pour se faire rembourser la TVA française en Suisse sont les suivantes:

- Ne pas être assujetti à la TVA en France.

- Ne pas avoir de siège social, d’établissement stable ou de domicile en France.

- Utiliser les biens et services achetés pour des activités soumises à la TVA en Suisse.