L'importance de la LPP

La prévoyance professionnelle, ou 2e pilier, est un complément crucial à l’AVS (1er pilier). Les cotisations salariales, associées à celles des employeurs, permettent de constituer un avoir de vieillesse tout au long d’une carrière professionnelle. Cet avoir est ensuite utilisé pour verser une rente lors de la retraite. Actuellement, la loi fixe un montant minimal de rente pour chaque franc épargné, ce qui assure un revenu de base pour les retraités.

Problèmes actuels

La faiblesse des rendements financiers et l’augmentation de l’espérance de vie ont mis en péril le financement des rentes dans la partie obligatoire de la prévoyance professionnelle. Les caisses de pension qui offrent le minimum légal ou légèrement plus sont particulièrement touchées. En outre, les personnes à bas revenu reçoivent des rentes très faibles ou inexistantes (si en dessous du seuil) de leurs caisses de pension.

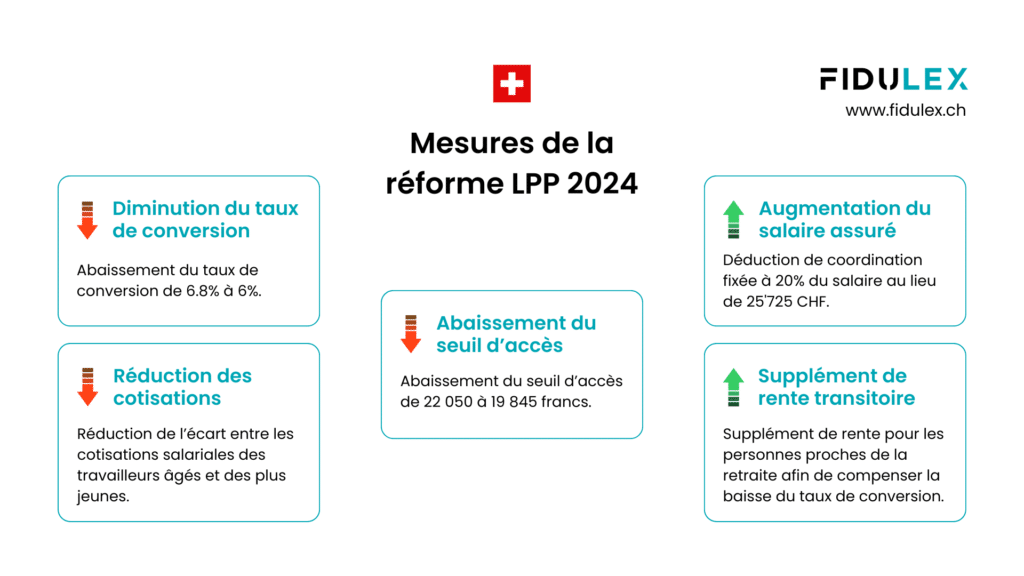

Mesures de la réforme

La réforme LPP propose plusieurs mesures pour assurer le financement futur des rentes et améliorer la couverture des bas revenus :

Diminution du taux de conversion

Le taux de conversion, qui détermine le montant de la rente annuelle, sera réduit de 6.8 % à 6.0 %. Par exemple, pour un avoir de vieillesse de 100 000 francs, la rente annuelle passera de 6’800 francs à 6’000 francs. Des mesures compensatoires seront mises en place pour minimiser l’impact de cette réduction sur les rentes futures.

Mesures compensatoires

Le salaire assuré dans la prévoyance professionnelle sera augmenté en modifiant la déduction de coordination, qui sera fixée à 20 % du salaire brut au lieu d’un montant fixe. Cela assurera une plus grande partie des salaires bas et augmentera les rentes futures.

De plus, un supplément de rente sera accordé aux personnes proches de la retraite, pour compenser l’impact des changements avant que leurs effets positifs ne se fassent sentir. Ce supplément, pouvant atteindre 200 francs par mois, sera financé par les caisses de compensation, ainsi que les cotisations salariales de tous les travailleurs et employeurs.

Amélioration de l'accessibilité à la LPP

Afin d’améliorer l’accès aux personnes percevant les revenus les plus bas, le seuil d’accès au 2e pilier sera abaissé de 22’050 à 19’845 CHF, permettant à environ 70’000 personnes supplémentaires de bénéficier d’une couverture de prévoyance professionnelle¹.

¹ Source: OFAS, Réforme de la prévoyance professionnelle. Vue d’ensemble des mesures. Lien: https://www.bsv.admin.ch/bsv/fr/home/assurances-sociales/bv/reformen-und-revisionen/bvg-reform.html#2045915275

Réduction des bonifications de vieillesse pour les travailleurs âgés

Afin de limiter le désavantage des personnes âgées sur le marché du travail, leur pourcentage de cotisation sera réduit. Une augmentation sera observée pour les 25-34 ans, puis les taux décroissants avec l’âge.

Questions fréquentes

Qu'est-ce que la réforme de la prévoyance professionnelle (LPP) ?

La réforme de la LPP est une initiative visant à renforcer le financement du 2e pilier de la prévoyance vieillesse en Suisse, à maintenir le niveau des rentes et à améliorer la couverture des travailleurs à temps partiel et à bas revenus. Les citoyens se prononceront sur cette réforme le 22 septembre 2024.

Pourquoi est-il nécessaire de réformer la prévoyance professionnelle obligatoire ?

Le financement des rentes dans la partie obligatoire de la prévoyance professionnelle est actuellement insuffisant en raison des rendements financiers faibles et de l’augmentation de l’espérance de vie. La réforme vise à garantir un financement durable et à améliorer la couverture des bas revenus.

Comment le supplément de rente sera-t-il financé ?

Le coût total du supplément de rente est estimé à environ 800 millions de francs par an. Il sera financé par les cotisations salariales de tous les travailleurs et employeurs, ainsi que par les caisses de pension.

Qui sera concerné par l'augmentation des cotisations salariales ?

Les salariés et leurs employeurs qui ne disposent que de la couverture obligatoire (minimum LPP) ou légèrement plus, verront leurs cotisations salariales augmenter. Ce changement affecte environ un tiers des salariés.

Les personnes actuellement à la retraite sont-elles concernées par la réforme ?

Non, les rentes en cours ne sont pas affectées par la réforme. Seules les personnes encore en activité et cotisant à une caisse de pension seront concernées par les changements proposés.

Quand la réforme entrerait-elle en vigueur si elle est acceptée ?

Si la réforme est acceptée lors du vote du 22 septembre 2024, elle pourrait entrer en vigueur au plus tôt en 2026, après une consultation publique sur les dispositions de mise en œuvre.